Question-réponse

Quel est le barème de l'impôt sur le revenu ?

Vérifié le 06/06/2024 - Direction de l'information légale et administrative (Premier ministre)

Le barème sert au <span class="miseenevidence">calcul de votre impôt</span>.

Il est <span class="miseenevidence">progressif</span>. Il comporte <span class="miseenevidence">plusieurs tranches de revenu</span>, qui correspondent chacune à un <span class="miseenevidence">taux d'imposition différent</span>, qui varie de <span class="valeur">0 %</span> à <span class="valeur">45 %</span>.

Pour appliquer le barème de l'impôt à votre revenu imposable, il faut tenir compte du <a href="https://www.saint-didier-sous-aubenas.fr/mairie/mes-demarches-administratives/?xml=R1124">quotient familial</a>, c'est-à-dire de votre nombre de parts, qui dépend de votre situation et du nombre de personnes dans votre foyer fiscal.

À noter

Le barème de l'impôt est fixé <span class="miseenevidence">chaque année</span>. Par exemple, le barème de 2024 (applicable aux revenus de 2023) est fixé par loi de finances pour 2024.

Tranches de revenus | Taux d'imposition de la tranche de revenu |

Jusqu'à <span class="valeur">11 294 €</span> | <span class="valeur">0 %</span> |

De <span class="valeur">11 295 €</span> à <span class="valeur">28 797 €</span> | <span class="valeur">11 %</span> |

De <span class="valeur">28 798 €</span> à <span class="valeur">82 341 €</span> | <span class="valeur">30 %</span> |

De <span class="valeur">82 342 €</span> à <span class="valeur">177 106 €</span> | <span class="valeur">41 %</span> |

Plus de <span class="valeur">177 106 €</span> | <span class="valeur">45 %</span> |

Le <span class="miseenevidence">taux marginal d’imposition</span> (TMI) est le taux d’imposition qui s’applique à la <span class="miseenevidence">tranche la plus élevée</span> de vos revenus.

Le <span class="miseenevidence">taux moyen d’imposition</span> est le taux moyen auquel vos revenus sont taxés. Il vous indique la <span class="miseenevidence">part que représente votre impôt dans vos revenus</span>.

À noter

L'avantage fiscal lié aux enfants est limité. C'est le <span class="expression">plafonnement du quotient familial</span>.

Nous vous présentons quelques exemples de calcul :

-

Un <span class="miseenevidence">célibataire</span> (foyer d'une seule part) dont le revenu net imposable est de <span class="valeur">30 000 €</span>, sans aucune réduction ni déduction.

Son quotient familial est de <span class="valeur">30 000 €</span>.

Pour le calcul de son impôt :

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">28 797 €</span> : (<span class="valeur">28 797 €</span> - <span class="valeur">11 294 €</span>) × <span class="valeur">11 %</span> = <span class="valeur">17 503 €</span> × <span class="valeur">11 %</span> = <span class="valeur">1 925,33 €</span>

- De <span class="valeur">28 798 €</span> à <span class="valeur">30 000 €</span> : (<span class="valeur">30 000 €</span> - <span class="valeur">28 797 €</span>) x <span class="valeur">30 %</span> = <span class="valeur">1 203 €</span> × <span class="valeur">30 %</span> = <span class="valeur">360,90 €</span>.

Son impôt brut est de : <span class="valeur">0 €</span> + <span class="valeur">1 925,33 €</span> + <span class="valeur">360,90 €</span> = <span class="valeur">2 286,23 €</span>.

Le taux marginal d'imposition (TMI) de ce contribuable est de <span class="valeur">30 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">30 %</span>.

-

-

Un <span class="miseenevidence">couple marié ou pacsé sans enfant</span> (foyer de 2 parts) ayant perçu un revenu net imposable de <span class="valeur">60 000 €</span>.

Son quotient familial est de <span class="valeur">60 000 €</span> : <span class="valeur">2</span> = <span class="valeur">30 000 €</span>.

Pour le calcul de son impôt :

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">28 797 €</span> : (<span class="valeur">28 797 €</span> - <span class="valeur">11 294 €</span>) × <span class="valeur">11 %</span> = <span class="valeur">17 503 €</span> × <span class="valeur">11 %</span> = <span class="valeur">1 925,33 €</span>

- De <span class="valeur">28 798 €</span> à <span class="valeur">30 000 €</span> : (<span class="valeur">30 000 €</span> - <span class="valeur">28 797 €</span>) x <span class="valeur">30 %</span> = <span class="valeur">1 203 €</span> × <span class="valeur">30 %</span> = <span class="valeur">360,90 €</span>.

L'impôt brut de chaque membre du couple est de : <span class="valeur">0 €</span> + <span class="valeur">1 925,33 €</span> + <span class="valeur">360,90 €</span> = <span class="valeur">2 286,23 €</span>.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu'il s'agit d'un couple marié ou pacsé.

Le couple devra donc un impôt de <span class="valeur">2 286,23 €</span> × <span class="valeur">2</span>, soit <span class="valeur">4 572,46 €</span>.

Le taux marginal d'imposition (TMI) de ce couple est de <span class="valeur">30 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">30 %</span>.

-

Un <span class="miseenevidence">couple marié ou pacsé sans enfant</span> (foyer de 2 parts) ayant perçu un revenu net imposable de <span class="valeur">90 000 €</span>.

Son quotient familial est de <span class="valeur">90 000 €</span> : <span class="valeur">2</span> = <span class="valeur">45 000 €</span>.

Pour le calcul de son impôt :

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">28 797 €</span> : (<span class="valeur">28 797 €</span> - <span class="valeur">11 294 €</span>) × <span class="valeur">11 %</span> = <span class="valeur">17 503 €</span> × <span class="valeur">11 %</span> = <span class="valeur">1 925,33 €</span>

- De <span class="valeur">28 798 €</span> à <span class="valeur">45 000 €</span> : (<span class="valeur">45 000 €</span> - <span class="valeur">28 797 €</span>) x <span class="valeur">30 %</span> = <span class="valeur">16 203 €</span> × <span class="valeur">30 %</span> = <span class="valeur">4 860,90 €</span>.

L'impôt brut de chaque membre du couple est de : <span class="valeur">0 €</span> + <span class="valeur">1 925,33 €</span> + <span class="valeur">4 860,90 €</span> = <span class="valeur">6 786,23 €</span>.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu'il s'agit d'un couple marié ou pacsé.

Le couple devra donc un impôt de <span class="valeur">6 786,23 €</span> × <span class="valeur">2</span>, soit <span class="valeur">13 572,46 €</span>.

Le taux marginal d'imposition (TMI) de ce couple est de <span class="valeur">30 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">30 %</span>.

-

-

-

Un <span class="miseenevidence">couple marié ou pacsé avec 1 enfant</span> (foyer de <span class="miseenevidence">2,5</span> parts, 1 part pour chaque parent et 1 demi-part pour l'enfant) ayant perçu un revenu net imposable de <span class="valeur">60 000 €</span>.

Son quotient familial est de <span class="valeur">60 000 €</span> : <span class="valeur">2,5</span> = <span class="valeur">24 000 €</span>.

Pour le calcul de son impôt :

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">24 000 €</span> : (<span class="valeur">24 000 €</span> - <span class="valeur">11 294 €</span>) x <span class="valeur">11 %</span> = <span class="valeur">12 706 €</span> × <span class="valeur">11 %</span> = <span class="valeur">1 397,66 €</span>.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu'il s'agit d'un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de : <span class="valeur">1 397,66 €</span> x <span class="miseenevidence">2,5</span>, soit <span class="valeur">3 494,15 €</span><span class="valeur">. €</span>

Le couple a droit à un avantage fiscal maximal de <span class="valeur">1 759 €</span> pour son enfant (c'est le <span class="expression">plafonnement du quotient familial</span>).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de <span class="valeur">60 000 €</span> devra un impôt de <span class="valeur">4 572,46 €</span>.

Ainsi, l'avantage lié à l'enfant est donc de <span class="valeur">1 078,31 €</span> (<span class="valeur">4 572,46 €</span> - <span class="valeur">3 494,15 €</span>).

Le montant de cet avantage est inférieur à l'avantage maximal de <span class="valeur">1 759 €</span>.

Le couple avec 1 enfant devra donc un impôt de <span class="valeur">3 494,15 €</span><span class="valeur">. €</span>

Le taux marginal d'imposition (TMI) de ce couple avec 1 enfant est de <span class="valeur">11 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">11 %</span>.

-

Un <span class="miseenevidence">couple marié ou pacsé avec 1 enfant</span> (foyer de <span class="miseenevidence">2,5</span> parts, 1 part pour chaque parent et 1 demi-part pour l'enfant) ayant perçu un revenu net imposable de <span class="valeur">90 000 €</span>.

Son quotient familial est de <span class="valeur">90 000 €</span> : <span class="valeur">2,5</span> = <span class="valeur">36 000 €</span>.

Pour le calcul de son impôt :

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">28 797 €</span> : (<span class="valeur">28 797 €</span> - <span class="valeur">11 294 €</span>) × <span class="valeur">11 %</span> = <span class="valeur">17 503 €</span> × <span class="valeur">11 %</span> = <span class="valeur">1 925,33 €</span>

- De <span class="valeur">28 798 €</span> à <span class="valeur">36 000 €</span> : (<span class="valeur">36 000 €</span> - <span class="valeur">28 797 €</span>) x <span class="valeur">30 %</span> = <span class="valeur">7 203 €</span> × <span class="valeur">30 %</span> = <span class="valeur">2 160,90 €</span>.

L'impôt brut de chaque membre du couple est de : <span class="valeur">0 €</span> + <span class="valeur">1 925,33 €</span> + <span class="valeur">2 160,90 €</span> = <span class="valeur">4 086,23 €</span>.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu'il s'agit d'un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de <span class="valeur">4 086,23 €</span> × <span class="miseenevidence">2,5</span>, soit <span class="valeur">10 215,57 €</span>.

Le couple a droit à un avantage fiscal maximal de <span class="valeur">1 759 €</span> pour son enfant (c'est le <span class="expression">plafonnement du quotient familial</span>).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de <span class="valeur">90 000 €</span> devra un impôt de <span class="valeur">13 572,46 €</span>.

Ainsi, l'avantage lié à l'enfant est de <span class="valeur">3 356,89 €</span> (<span class="valeur">13 572,46 €</span> - <span class="valeur">10 215,57 €</span>).

Ce montant dépasse l'avantage fiscal maximal auquel le couple a droit pour son enfant de <span class="valeur">1 597,89 €</span> (<span class="valeur">3 356,89 €</span> - <span class="valeur">1 759 €</span>).

Le couple avec 1 enfant devra donc un impôt de <span class="valeur">11 833,71 €</span> (<span class="valeur">10 235,82 €</span> + <span class="valeur">1 597,89 €</span>).

Le taux marginal d'imposition (TMI) de ce couple avec 1 enfant est de <span class="valeur">30 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">30 %</span>.

-

-

-

Un <span class="miseenevidence">couple marié ou pacsé avec 2 enfants</span> (foyer de <span class="miseenevidence">3</span> parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de <span class="valeur">60 000 €</span>.

Son quotient familial est de <span class="valeur">60 000 €</span> : <span class="valeur">3</span> = <span class="valeur">20 000 €</span>.

Pour le calcul de son impôt :

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">20 000 €</span> : (<span class="valeur">20 000 €</span> - <span class="valeur">11 294 €</span>) x <span class="valeur">11 %</span> = <span class="valeur">8 706 €</span> × <span class="valeur">11 %</span> = <span class="valeur">957,66 €</span>.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu'il s'agit d'un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de : <span class="valeur">957,66 €</span> x <span class="miseenevidence">3</span>, soit <span class="valeur">2 872,98 €</span>.

Le couple a droit à un avantage fiscal maximal de <span class="valeur">3 518 €</span> (<span class="valeur">1 759 €</span> x 2) pour ses 2 enfants (c'est le <span class="expression">plafonnement du quotient familial</span>).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de <span class="valeur">60 000 €</span> devra un impôt de <span class="valeur">4 572,46 €</span>.

Ainsi, l'avantage lié aux 2 enfants est donc de <span class="valeur">1 699,48 €</span> (<span class="valeur">4 572,46 €</span> - <span class="valeur">2 872,98 €</span>).

Le montant de cet avantage est inférieur à l'avantage maximal de <span class="valeur">3 518 €</span>.

Le couple avec 2 enfants devra donc un impôt de <span class="valeur">2 872,98 €</span>.

Le taux marginal d'imposition (TMI) de ce couple avec 2 enfants est de <span class="valeur">11 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">11 %</span>.

-

Un <span class="miseenevidence">couple marié ou pacsé avec 2 enfants</span> (foyer de <span class="miseenevidence">3</span> parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de <span class="valeur">90 000 €</span>.

Son quotient familial est de <span class="valeur">90 000 €</span> : <span class="valeur">3</span> = <span class="valeur">30 000 €</span>.

Pour le calcul de son impôt :

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">28 797 €</span> : (<span class="valeur">28 797 €</span> - <span class="valeur">11 294 €</span>) × <span class="valeur">11 %</span> = <span class="valeur">17 503 €</span> × <span class="valeur">11 %</span> = <span class="valeur">1 925,33 €</span>

- De <span class="valeur">28 798 €</span> à <span class="valeur">30 000 €</span> : (<span class="valeur">30 000 €</span> - <span class="valeur">28 797 €</span>) x <span class="valeur">30 %</span> = <span class="valeur">1 203 €</span> × <span class="valeur">30 %</span> = <span class="valeur">360,90 €</span>.

L'impôt brut de chaque membre du couple est de : <span class="valeur">0 €</span> + <span class="valeur">1 925,33 €</span> + <span class="valeur">360,90 €</span> = <span class="valeur">2 286,23 €</span>.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu'il s'agit d'un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de <span class="valeur">2 286,23 €</span> × <span class="miseenevidence">3</span>, soit <span class="valeur">6 858,69 €</span>.

Le couple a droit à un avantage fiscal maximal de <span class="valeur">3 518 €</span> (<span class="valeur">1 759 €</span> x 2) pour ses 2 enfants (c'est le <span class="expression">plafonnement du quotient familial</span>).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de <span class="valeur">90 000 €</span> devra un impôt de <span class="valeur">13 572,46 €</span>.

Ainsi, l'avantage lié aux enfants est de <span class="valeur">6 713,77 €</span> (<span class="valeur">13 572,46 €</span> - <span class="valeur">6 858,69 €</span>).

Ce montant dépasse l'avantage fiscal maximal auquel le couple a droit pour ses 2 enfants de <span class="valeur">3 195,77 €</span> (<span class="valeur">6 713,77 €</span> - <span class="valeur">3 518 €</span>).

Le couple avec 2 enfants devra donc un impôt de <span class="valeur">1 054,46 €</span> (<span class="valeur">6 858,69 €</span> + <span class="valeur">3 195,77 €</span>).

Le taux marginal d'imposition (TMI) de ce couple avec 2 enfants est de <span class="valeur">30 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">30 %</span>.

-

-

Un <a href="https://www.saint-didier-sous-aubenas.fr/mairie/mes-demarches-administratives/?xml=F35120"><span class="miseenevidence"><LienInterne LienPublication="F35120" type="Fiche d'information conditionnée" audience="Particuliers">parent isolé</a> avec 1 enfant</span> (foyer de 2 parts, 1 part pour le parent, 1 demi-part pour l'enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de <span class="valeur">30 000 €</span>.

Son quotient familial est de <span class="valeur">30 000 €</span> : <span class="valeur">2</span> = <span class="valeur">15 000 €</span>.

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">15 000 €</span> : (<span class="valeur">15 000 €</span> - <span class="valeur">11 294 €</span>) x <span class="valeur">11 %</span> = <span class="valeur">3 706 €</span> x <span class="valeur">11 %</span> = <span class="valeur">407,66 €</span>.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu'il s'agit d'un parent isolé avec 1 enfant.

<span class="miseenevidence">À noter </span>: l'avantage en impôt est divisé par 2 en cas de résidence alternée.

L'impôt brut de la famille est de : <span class="valeur">407,66 €</span> x <span class="valeur">2</span>, soit <span class="valeur">815,32 €</span>.

Le parent isolé avec 1 enfant a droit à un avantage fiscal maximal de <span class="valeur">4 149 €</span> pour son enfant (c'est le <span class="expression">plafonnement du quotient familial</span>).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de <span class="valeur">30 000 €</span> devra un impôt de <span class="valeur">2 286,23 €</span>.

Ainsi, l'avantage lié à l'enfant est donc de <span class="valeur">1 470,91 €</span> (<span class="valeur">2 286,23 €</span> - <span class="valeur">815,32 €</span>).

Le montant de cet avantage est inférieur à l'avantage maximal de <span class="valeur">4 149 €</span>.

Le parent isolé avec 1 enfant devra donc un impôt de <span class="valeur">815,32 €</span>.

Le taux marginal d'imposition (TMI) de cette famille est de <span class="valeur">11 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">11 %</span>.

-

Un <a href="https://www.saint-didier-sous-aubenas.fr/mairie/mes-demarches-administratives/?xml=F35120"><span class="miseenevidence"><LienInterne LienPublication="F35120" type="Fiche d'information conditionnée" audience="Particuliers">parent isolé</a> avec 2 enfants</span> (foyer de 2,5 parts, 1 part pour le parent, 1 demi-part pour chaque enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de <span class="valeur">30 000 €</span>.

Son quotient familial est de <span class="valeur">30 000 €</span> : <span class="valeur">2,5</span> = <span class="valeur">12 000 €</span>.

- Jusqu'à <span class="valeur">11 294 €</span> : <span class="valeur">0 %</span>

- De <span class="valeur">11 295 €</span> à <span class="valeur">12 000 €</span> : (<span class="valeur">12 000 €</span> - <span class="valeur">11 294 €</span>) x <span class="valeur">11 %</span> = <span class="valeur">706 €</span> x <span class="valeur">11 %</span> = <span class="valeur">77,66 €</span>.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu'il s'agit d'un parent isolé avec 2 enfants.

<span class="miseenevidence">À noter </span>: l'avantage en impôt est divisé par 2 en cas de résidence alternée.

L'impôt brut de la famille est de : <span class="valeur">77,66 €</span> x <span class="valeur">2,5</span>, soit <span class="valeur">194,15 €</span>.

Le parent isolé avec 1 enfant a droit à un avantage fiscal maximal de <span class="valeur">5 908 €</span> (<span class="valeur">4 149 €</span> + <span class="valeur">1 759 €</span>) pour ses 2 enfants (c'est le <span class="expression">plafonnement du quotient familial</span>).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de <span class="valeur">30 000 €</span> devra un impôt de <span class="valeur">2 286,23 €</span>.

Ainsi, l'avantage lié à l'enfant est donc de <span class="valeur">2 092,08 €</span> (<span class="valeur">2 286,23 €</span> - <span class="valeur">194,15 €</span>).

Le montant de cet avantage est inférieur à l'avantage maximal de <span class="valeur">5 908 €</span>.

Le parent isolé avec 1 enfant devra donc un impôt de <span class="valeur">194,15 €</span>.

Le taux marginal d'imposition (TMI) de cette famille est de <span class="valeur">11 %</span>, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à <span class="valeur">11 %</span>.

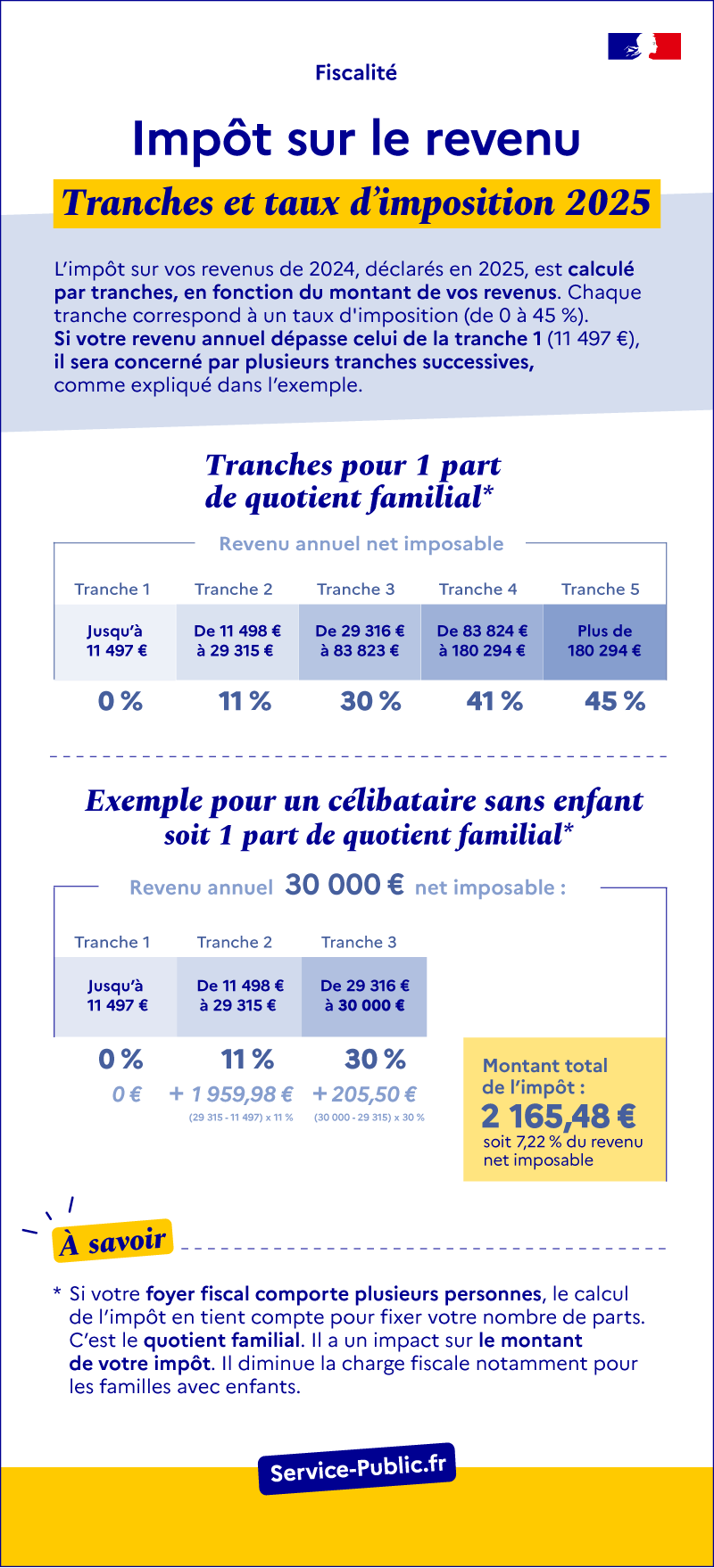

Impôt sur le revenu

Tranches et taux d'imposition 2024

Votre impôt est calculé par tranches, en fonction du montant de votre revenu. Chaque tranche correspond à un taux d'imposition (de 0 à 45 %). Si votre revenu annuel dépasse celui de la tranche 1 (10 777 €), il sera concerné par plusieurs tranches successives, comme expliqué dans l'exemple.

Tranches pour 1 part de quotient familial :

- Jusqu'à 11 294 € (tranche 1) : taux d'imposition de 0 %

- De 11 295 € à 28 797 € (tranche 2) : taux d'imposition de 11 %

- De 28 798 € à 82 341 € (tranche 3) : taux d'imposition de 30 %

- De 82 342 € à 177 106 € (tranche 4) : taux d'imposition de 41 %

- Plus de 177 106 € (tranche 5) : taux d'imposition de 45 %

Exemple de calcul pour 1 part de quotient familial :

Un célibataire (1 part) dont le revenu annuel net imposable est de 30 000 €, le calcul de son impôt est le suivant :

- Jusqu'à 11 294 € (tranche 1) : 0 €

- De 11 295 € à 28 797 € (tranche 2) : 1 925,33 €

- De 28 798 € à 30 000 € (tranche 3) : 360,90 €

Montant total de l'impôt : 2 286,23 €, soit 7,62 % de son revenu net imposable.

À savoir : si votre foyer fiscal comporte plusieurs personnes, le calcul de l'impôt en tient compte pour fixer votre nombre de parts. C’est le quotient familial. Ce mécanisme a un impact sur le montant de votre impôt. Il diminue notamment la charge fiscale pour les familles avec enfants.

Attention :

le barème n'est qu'un élément du <a href="https://www.saint-didier-sous-aubenas.fr/mairie/mes-demarches-administratives/?xml=F34328">calcul de l'impôt sur le revenu</a>. Vous pouvez faire une estimation de votre impôt à payer grâce au simulateur des services fiscaux.

Simulateur

Simulateur de calcul pour 2024 : impôt sur les revenus de 2023

Questions ? Réponses !

Et aussi

-

Impôt sur le revenu - Calcul de l'impôt

Argent - Impôts - Consommation

Pour en savoir plus

-

Ministère chargé des finances

-

Brochure pratique 2024 - Déclaration des revenus de 2023

Ministère chargé des finances